学習に役立つ勘定科目一覧表

費用グループ

●売上原価

仕入れや製造にかかる費用

商品販売などの営業において、利益をえるために使われた費用をいいます。仕入れた商品が12月31日をすぎても売れ残った場合、在庫分を差し引いて計算し棚卸表をつくります。

●租税公課

一部の税金のほか組合費もOK

税金など費用のことで、印紙税、自動車税、固定資産税、不動産取得税、登録免許税などがこれに該当します。商工会議所や同業者組合などの会費や組合費も含みます。

●荷造運賃

宅急便だけでなく梱包用品も

商品や製品の梱包と運搬に要する費用です。宅急便、バイク便、運送料、航空便のほか、梱包に使われる段ボールやガムテープの購入費なども含みます。

●水道光熱費

おもに電気代にあたる

電気、水道、ガス料金、灯油。自宅兼事務所・店舗の場合は、それぞれの出費を按分して事業用分のみを経費とします。事業内容によって、水道代とガス代は認められないこともあります。

●旅費交通費

交通手段だけでなく出張費もOK

仕事で使った電車代、バス代、タクシー代、高速代、駐車代、通勤手当、出張費用をいいます。スイカやパスモのチャージ代も該当します。

●通信費

電話、郵便、インターネットなど

事業で使う通信の出費のこと。固定電話代、携帯電話代、ハガキ・切手代、プロバイダー料金などをいいます。

●広告宣伝費

カタログや名刺もOK

商品販売のための雑誌や新聞の広告掲載費用、求人費用、展示会費用、パンフレット制作費用のこと。名刺代や年賀状、暑中見舞いなどの宣伝的内容も含みます。

●接待交際費

クライアントとのお付き合いに

得意先、仕入先、そのほか事業に関するものに対する接待、供応、慰安、贈答。そのほか、これに類する行為のために支出した費用をいいます。

●損害保険料

事業の資産に掛けた保険料

事務所や店舗、工場などの資産に対して掛けた火災保険や自動車保険などの保険料。基本的に掛け捨ての保険を指します。貯蓄型の場合は積立保険料に相当する分を差し引きます。

●修繕費

修理や点検代を計上

土地や建物、車などの有形固定資産の維持・管理に関する費用。壁の塗り替えや屋根の修理、定期保守点検などをして現状回復することをいいます。

●消耗品費

オフィス用品全般

耐用年数が1年未満程度のものや価格が10万円未満のものを指します。 事務用品や蛍光灯、 湯のみなどです。 10万円を超えるものは減価償却の対 象になります。

●減価償却費

高額なものを購入した時

固定資産の取得価額を、各事業年度に費用配分した金額。 車や高額な備品

などに対して行います。

●福利厚生費

レクリエーションや慶弔金

従業員の医務衛生や慰労などにかかった費用。 忘年会費や従業員の慶弔金、

記念品などのことです。

●給料賃金

給与や退職金、 手当を含む

従業員、 パート、 アルバイトに対する給与や退職金、 ほか各種手当。 被服 などの現物給与もこれに当たります。

●利子割引料

ローンなどの利子・利息

事業資金として借入をした時に、元金返済以外に支払う利子のこと。 土地 の購入や、 事務所・店舗のリフォームなどで借入をした時、 ローンの利息 も経費になるのです。

●地代家賃

オフィスの家賃や駐車場代

事務所や工場、倉庫などの家賃、 月極駐車場代。 自宅兼事務所・店舗の場合は、 事業用の面積と使用頻度の割合を基準に按分します。

●貸倒金

取引先の倒産時に

クライアントが会社更生法や破産法などで法的手続きに入ったり、倒産し た時、回収不能になった売掛金や貸付金などを経費として申告する時に使 います。

●雑費

どれにも当てはまらないケース

いずれの科目にも含まれない費用をこれで処理します。 この勘定科目の 用は避けるべきです。 引っ越し費用など、 一時的かつ少額な費用で適当 な勘定科目が見当たらない場合に使います。

●貸倒引当金

将来の取立不能見込額

現在の経済状況を反映して、 売掛金・受取手形などの債権の貸倒れリスク に備え、その見込額を計上するものです。

●専従者給与

家族や親族への給与

家族従業員に支払う給与のこと。 一定の条件により経費扱いにすることができます。

●新聞図書費

新聞や雑誌をひとくくりに

事業で必要な情報を得るために読んだ新聞、雑誌など、メール マガジンを含めてもかまいません 通信費でも可)。

●打合会議費

オフィスやオフィス外での会議

打ち合わせで使った喫茶代、昼食代、場所代などのこと、 接待は ・分けて利用しましょう。

●リース料

リース契約を結んだ時

コピー機やFAX、車などのリース契約に従って支払う賃借料。 リース契約とレンタル契約は異なりますので注意を。

●支払手数料

銀行関連や仲介者への手数料

銀行の振込手数料やATM の時間外手数料 売買契約の仲介者に支払う手数 料など。

収益グループ

●売上高

売上全般を指す

商品や製品の販売、サービスの提供など、 主たる営業活動によって獲得した収益。

●雑収入

営業外での少額収入

営業外収益に該当するもののうち、 ほかの勘定科目にも当てはまらないも の。 比較的少額、 かつ重要性の低い収入。

資産グループ

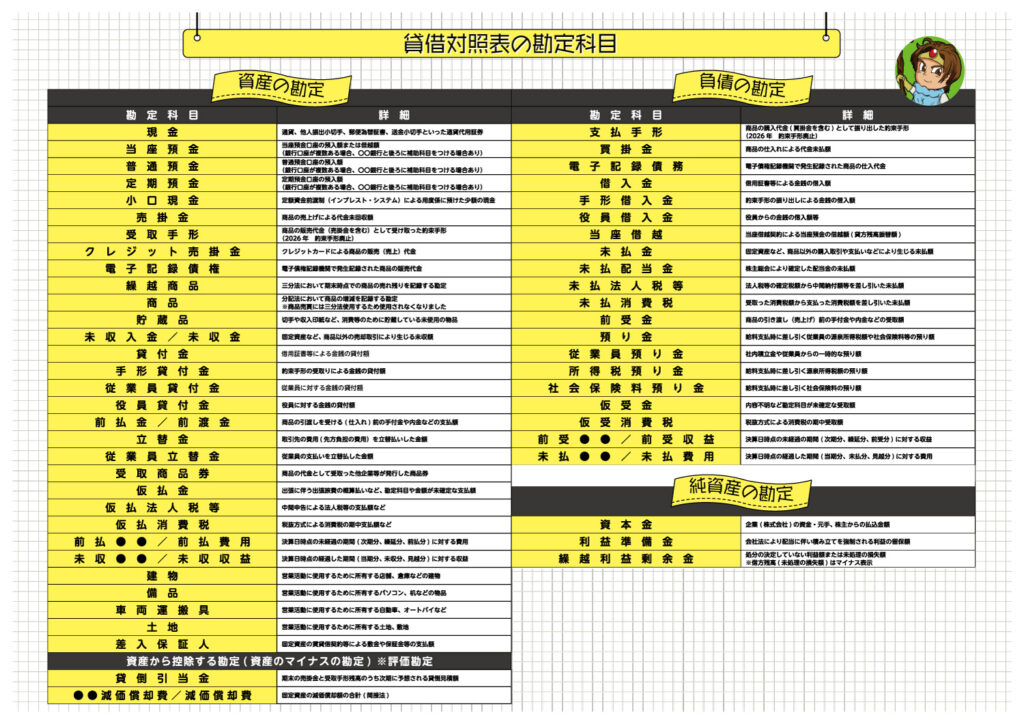

●現金

手元にあるお金や小切手

紙幣や硬貨などのお金。 受け取った小切手も含まれますが、 入手後ただち に預金している場合は含めなくてかまいません。

●当座預金

手形・小切手用の預金

手形や小切手を振り出すために預け入れておく預金。 いわゆる未達小切手 については銀行側残高と不一致が生じます。 また、当座貸越契約を結んで いる場合は、残高がマイナスとなることもあります。

●定期預金

期間が定められている預金

満期日の定めがある預金。 満期時の利息が元金に組み入れられる場合に、 それが未処理になっていることがよくあるので注意。

●受取手形

代金のかわりに受け取る手形

商品の代金などの対価として営業取引で受け取る手形。 売上代金を手形 回収して決済期日がまだきていないものをいいます。 裏書きや割引きを た場合は、 この勘定科目は減少します。

●売掛金

納品済の未回収代金

売上代金の未入金分。 あとから代金をもらう約束で、 品物を先に渡して ることを掛け売りといい、 その未回収代金が売掛金となります。

●有価証券

財産権を表示する証券

財産権の移転または行使に証券が必要なもの。 手形・小切手 株券 債 船荷証券・倉庫証券 貨物引換証・商品券などをいいます。

●棚卸資産

仕入済みでこれから販売する資産

仕入れた商品のうち、いまだ販売されていないもの、販売を目的として保 有する財産または用役をいい、商品・製品・仕掛品・半製品・原材料など の総称。

●前払金

商品の仕入や諸経費の前渡金

対価となる財やサービスの提供前に支払う手付代金。 取引先などに短期 ( いたい1年くらい)で貸した金銭をいいます。

●貸付金

短期・長期で貸し付けたお金

企業(個人) 金銭消費貸借契約書などを締結し、金銭を貸し付けた時に使います。短期(返済期限が決算日後1年以内)と長期(返済期限が決算日後1年を超える) に分けられます。

建物

所有する家屋資産

事業で使用する自己所有の家屋。 壁、屋根があり、事務所、工場、倉庫などに利用されるものをいいます。

●建物付属設備

電気や水まわりの設備

建物に固着し、 建物の使用価値を高め維持管理上必要なものをいいます。 電気設備 給排水設備、 空調設備、エレベーターなど。

●機械装置

現場の業務を支える機械

工場や建設現場で使用される動力で動く製造設備や建設機械。

● 車両運搬具

車やトラックなど車両全般

事業のために人や物を運搬する車両のこと。 乗用車、トラック、特殊自動車。

●工具器具備品

作業用具や機器全般

工具とは作業用や運搬用などの工具(レンチ、スパナ、ジャッキなど)、器具・ 備品とは家具 電気・ガス機器、事務・通信機器、容器、 金庫などをいいます。

●土地

事業で使う土地の値段

事業のために使用される敷地の購入原価をいいます。 購入に要した諸費用 (登記費用、 不動産取得税、 立退き費用など) を含める場合もあります。

負債グループ

●支払手形

代金を支払う義務を示す手形

仕入代金などの支払いのために営業取引で振り出す手形。 仕入代金として 手形を振り出した場合の未決済金額です。

●買掛金

商品受領済みで未払いの時

商品や材料など仕入代金の未払い。 会計上、 在庫計上または原価計上は商 品またはサービスの提供時点で計上され(発生主義)、 その対価は債務として計上されます。

●借入金

短期 長期の借金

銀行などから借り入れた資金。 1年以内に返済する予定のあるものは短期 借入金、 1年に及ぶ借入金は長期借入金として処理します。

●未払金

支払日が先の時

仕入代金以外の未払いのこと。 諸経費などの代金で、 すでに物の引き渡し サービス提供は受けているけれども、支払期日が到来していないものをいいます。

●前受金

商品提供前にもらったお金

商品の引き渡しまたはサービスなどの提供を受ける前に受け取る代金。販売後は売上高に振り替えます。

●預り金

一時的に預かる金銭

後に第三者へ払い出すことを前提に、 第三者から受け取った金銭のこと。 たとえば、 顧客から受け取った消費税や源泉徴収した従業員の所得税預り金をいいます。

■資本グループ

●事業主借 (店主借)

個人資金を事業に使用

家計の現金預金を事業用に使った場合の個人事業主からの「借入金」。

●事業主貸 (店主貸)

事業用資金を個人目的で使用

事業用の現金預金を個人事業主が個人的なものに使った場合の事業主への「貸付金」。

●元入金

会社でいう資本金のこと

個人事業における資産合計から負債合計を差し引いた残り (純資産)。 会社 をつくる時には、出資者などから集めた元手になるお金のことを元入金といいます。

参考文献:【ナツメ社】これならできる個人事業の経理と税金